特定事業用資産の買い換え特例の適用期限延長(令和8年度税制改正)

2026年7月2日

法人又は個人事業主がその所有する棚卸資産以外の特定の事業用資産(譲渡資産)を譲渡し、譲渡の日を含む事業年度において特定の事業用資産(買換資産)を取得し、かつ、その取得の日から1年以内に買換資産を事業の用に供した場合または供する見込みである場合に、各々以下特例が認められています。

法人:買換資産について圧縮限度額の範囲内で帳簿価額を損金経理により減額するなどの一定の方法で経理したときは、その減額した金額を損金の額に算入する圧縮記帳の適用

個人事業主:譲渡所得計算上の譲渡益の一部に対する課税「繰り延べ」(非課税となるわけではありません。)

これを特定事業用資産の買い換え特例といい、令和8年度税制改正により適用対象資産の見直し等行った上で、適用期限が令和11年3月31日まで3年間延長されました。

適用対象資産については主に以下の4種類があります。

1 航空機騒音障害区域内にある土地等(一定のものを除きます。)、建物(その附属設備を含みます。以下2および3において同じです。)または構築物で一定の場合に譲渡されるものからその区域外で一定の土地等、建物、構築物または機械および装置への買換え

2 既成市街地等およびこれに類する一定の区域(人口集中地区)内にある土地等、建物または構築物から土地の計画的かつ効率的な利用に資する施策の実施に伴って取得をされる土地等、建物または構築物への買換え

3 長期所有資産の買換え(所有期間が10年を超える国内にある土地等、建物または構築物から国内にある一定の土地等、建物または構築物への買換え)

4 日本船舶から日本船舶への買換え

(注) 譲渡資産の日本船舶、買替資産の日本船舶のいずれに関しても、それぞれ一定の条件があります。

上記4種の内、適用されるケースが多いのは3.所有期間10年超の土地・建物の買い換えです。

昔から所有している土地建物を売却し、新たに取得されるご予定が有る場合は当特例適用をご検討ください。

なお、令和5年度税制改正により令和6年4月1日以降の買い換えにて当特例を適用する際には事前に所轄税務署へ届出の提出が必要となりました。

提出期限は以下の通りですので期限にご注意ください。

法人:譲渡資産を譲渡した日または買換資産を取得した日のいずれか早い日を含む3月期間(事業年度をその開始の日以後3月ごとに区分した各期間(最後に3月未満の期間を生じたときは、その3月未満の期間)をいいます。)の末日の翌日から2月以内になります。

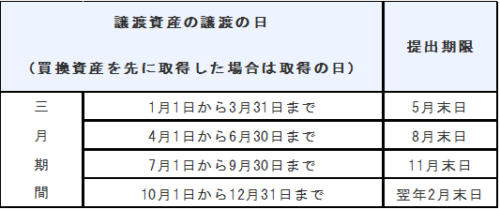

個人事業主につきましては以下の通り。

※記事内容につきましては一部省略している部分もございます。

詳細は下記の国税庁HPも合わせてご確認ください。

国税庁 NO.5651 特定資産を買い換えた場合の圧縮記帳(法人税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5651.htm

国税庁 NO.3405 事業用資産を買い替えたときの特例(所得税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3405.htm