-

特定事業用資産の買い換え特例の適用期限延長(令和8年度税制改正)

2026年7月2日

法人又は個人事業主がその所有する棚卸資産以外の特定の事業用資産(譲渡資産)を譲渡し、譲渡の日を含む事業年度において特定の事業用資産(買換資産)を取得し、かつ、その取得の日から1年以内に買換資産を事業の用に供した場合または供する見込みである場合に、各々以下特例が認められています。

法人:買換資産について圧縮限度額の範囲内で帳簿価額を損金経理により減額するなどの一定の方法で経理したときは、その減額した金額を損金の額に算入する圧縮記帳の適用

個人事業主:譲渡所得計算上の譲渡益の一部に対する課税「繰り延べ」(非課税となるわけではありません。)

これを特定事業用資産の買い換え特例といい、令和8年度税制改正により適用対象資産の見直し等行った上で、適用期限が令和11年3月31日まで3年間延長されました。

適用対象資産については主に以下の4種類があります。

1 航空機騒音障害区域内にある土地等(一定のものを除きます。)、建物(その附属設備を含みます。以下2および3において同じです。)または構築物で一定の場合に譲渡されるものからその区域外で一定の土地等、建物、構築物または機械および装置への買換え

2 既成市街地等およびこれに類する一定の区域(人口集中地区)内にある土地等、建物または構築物から土地の計画的かつ効率的な利用に資する施策の実施に伴って取得をされる土地等、建物または構築物への買換え

3 長期所有資産の買換え(所有期間が10年を超える国内にある土地等、建物または構築物から国内にある一定の土地等、建物または構築物への買換え)

4 日本船舶から日本船舶への買換え

(注) 譲渡資産の日本船舶、買替資産の日本船舶のいずれに関しても、それぞれ一定の条件があります。

上記4種の内、適用されるケースが多いのは3.所有期間10年超の土地・建物の買い換えです。

昔から所有している土地建物を売却し、新たに取得されるご予定が有る場合は当特例適用をご検討ください。

なお、令和5年度税制改正により令和6年4月1日以降の買い換えにて当特例を適用する際には事前に所轄税務署へ届出の提出が必要となりました。

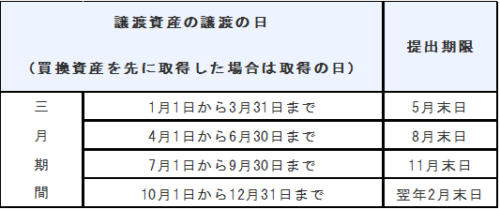

提出期限は以下の通りですので期限にご注意ください。

法人:譲渡資産を譲渡した日または買換資産を取得した日のいずれか早い日を含む3月期間(事業年度をその開始の日以後3月ごとに区分した各期間(最後に3月未満の期間を生じたときは、その3月未満の期間)をいいます。)の末日の翌日から2月以内になります。

個人事業主につきましては以下の通り。

※記事内容につきましては一部省略している部分もございます。

詳細は下記の国税庁HPも合わせてご確認ください。

国税庁 NO.5651 特定資産を買い換えた場合の圧縮記帳(法人税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5651.htm

国税庁 NO.3405 事業用資産を買い替えたときの特例(所得税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3405.htm

-

令和8年度分の路線価図等の公開について

2026年7月2日

相続税・贈与税の土地などの評価に用いる令和8年分の路線価図等が、7月1日に公開されました。

路線価とは、市街地的形態を形成する地域の路線(不特定多数が通行する道路)に面する標準的な宅地1㎡当たりの土地評価額のことで、例年7月に1月1日時点の価額が公表されています。

国税庁のホームーページで全国の過去8年分の路線価図等を見ることができます。

国税庁HP

-

住宅ローン控除の適用期限の延長など(令和8年度税制改正)

2026年6月2日

住宅ローン控除について、適用期限が令和12年入居分まで5年間延長されます。

あわせて、既存住宅の利活用促進や省エネ性能向上の観点から、一部見直しが行われます。

住宅ローン控除は、住宅ローンを利用して住宅を取得した場合に、一定額を所得税等から控除できる制度です。

今回の改正では、既存住宅に係る借入限度額の見直しが行われているほか、子育て世帯等に対する上乗せ措置も設けられています。また、控除率は0.7%、控除期間が新築住宅等と既存住宅(その他の住宅を除く)が13年、既存住宅(その他の住宅)が10年とされています。

さらに、令和10年以降に入居する新築住宅については、省エネ基準を満たさない「その他の住宅」は原則として適用対象外となります。

加えて、災害レッドゾーンにおける新築住宅(建替えを除く。)についても、令和10年以降入居分から住宅ローン控除の適用対象外となります。災害レッドゾーンとは、土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域等の災害リスクが高い区域をいい、各自治体のハザードマップ等で確認することができます。

詳細については、財務省公表資料をご確認ください。

財務省「令和8年度税制改正の大綱」P3参照

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2026_pdf/zeisei26_all.pdf

-

令和8年度 インボイス経過措置の見直し等

2026年6月2日

令和8年度税制改正において、インボイス制度に関する改正がありました。

1.3割特例の創設

インボイス発行事業者の登録を受けて免税事業者から課税事業者となった個人事業者は、令和9年分及び令和10年分の消費税申告については、納付税額をその課税標準額に対する消費税額の3割とすることができることとなりました。

※ 現行の2割特例は令和8年9月30日までの日の属する課税期間をもって終了

※ 免税事業者が適格請求書発行事業者となる、または、課税事業者選択届出書を提出し事業者免税点制度の適用を受けられないこととなる課税期間に限り適用可

※ 確定申告書に3割特例の適用を受けようとする旨を記載する必要あり

2.簡易課税制度の提出期限の見直し

2割特例や3割特例の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間に簡易課税制度の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限までに届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能となりました。

※ 上記の翌課税期間が令和8年10月1日以後に終了する課税期間である場合に適用

2割特例の適用を受けた課税期間の翌課税期間が、令和8年9月30日以前に終了する課税期間の場合はその課税期間の末日まで

3.控除可能割合等の見直し(7・5・3割控除)

インボイス発行事業者以外の者から行った課税仕入れにつき、その一定割合を控除できる経過措置について、適用期限を2年間延長し、その控除可能割合も見直されました。

課税仕入れを行った日 控除可能割合 R8年 10月 ~ R10年 9月 70% R10年 10月 ~ R12年 9月 50% R12年 10月 ~ R13年 9月 30% R13年 10月 ~ 0% ※ 一のインボイス発行事業者以外の者からの課税仕入れの合計額がその年又は事業年度で1億円(改正前:10億円)を超える場合は、その超えた部分の課税仕入れは適用不可

※ 令和8年10月1日以後に開始する課税期間から適用

詳細等につきましては、下記URL等をご参照ください。

国税庁HP

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice-review/index.htm

-

非上場株式の評価方法が一部見直されました

2026年5月8日

非上場株式(取引相場のない株式)の評価においては、「純資産価額方式」により算定する場合があります。この方式では、純資産額から評価差額に対する法人税額等相当額を控除して株式価額を求めます。

従来、この計算に用いる税率(法人税率等の合計割合)は37%とされていましたが、令和7年度税制改正により創設された防衛特別法人税の影響を踏まえ、38%に引き上げられました。

純資産価額方式は、総資産価額から負債および法人税額等相当額を控除して算定されるものであり、当該相当額は純資産の評価差額に一定の税率を乗じて計算されます。

今回の改正はこの税率の見直しであり、計算方法自体に変更はありません。なお、

防衛特別法人税の基礎控除については、本評価においては考慮されていません。

本改正は、令和8年4月1日以後に相続、遺贈又は贈与により取得した非上場株式の評価から適用されます。

国税庁 別添「取引相場のない株式等の評価(純資産価額方式における法人税額等相当額)」

https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/r0803/pdf/01.pdf

-

「令和7年中小企業実態基本調査速報」公表

2026年5月8日

中小企業庁は、「令和7年中小企業実態基本調査(令和6年度決算実績)速報」を取りまとめ、公表しました。

中小企業庁が、中小企業の財務情報、経営情報等を把握するために、業種横断的な実態調査として毎年行っているものです。

調査結果を見ると、1企業当たりの売上高は2.2億円(前年度比+6.9%)、1企業当たりの経常利益は1,075万円(同+8.4%)となっています。

1企業当たりの従業者数は9.9人(前年度比+1.6%)となっています。

社長(個人事業主を含む)の就任経緯別構成比をみると、「創業者」(47.4%)が最も高く、次いで「親族内での承継」(42.1%)となっています。

産業大分類別にみると、「創業者」が占める割合が最も高いのは「学術研究、専門・技術サービス業」(71.7%)で、「情報通信業」(69.7%)となっています。「親族内での承継」の割合が高いのは「製造業」(60.6%)、「不動産業・物品賃貸業」(56.1%)となっています。

一方、事業承継の意向別構成比をみると、「今はまだ事業承継について考えていない」(39.9%)が最も高く、次いで「現在の事業を継続するつもりはない」(26.9%)、「親族内承継を考えている」(23.2%)となっています。

事業承継の意向別構成比を産業大分類別にみると、「今はまだ事業承継について考えていない」と答えた割合が高い業種は、「情報通信業」(57.6%)、「サービス業」(47.5%)、「運輸業と郵便業」(44.7%)となっています。

「現在の事業を継続するつもりはない」と答えた割合が高い業種は、「生活関連サービス業、娯楽業」では39.9%、「宿泊業、飲食サービス業」で38.2%となっています。

中小企業実態基本調査 / 令和7年速報

https://www.e-stat.go.jp/stat-search/files?stat_infid=000040417882

-

令和8年公示地価、全用途平均で5年連続上昇

2026年4月2日

国土交通省は3月18日、令和8年1月1日時点の公示地価を公表しました。

公示地価とは、土地取引における特殊な事情などが取り除かれた、自由な取引において通常成立すると考えられる1平方メートル当たりの価格を示します。調査は全国26,000地点を対象に実施されました。

国税庁は毎年7月に公表する相続税路線価、これは相続税及び贈与税の算定基準となる土地評価額ですが、公示地価の8割程度が目安として設定されています。

令和8年地価公示においては、景気が緩やかに回復している中、地域や用途により差があるものの、三大都市圏では上昇幅が拡大し、地方圏でも上昇が継続するなど、全体として上昇基調が続いています。

【全国平均】

全用途平均・住宅地・商業地のいずれも5年連続で上昇しました。

全用途平均・商業地は上昇幅が拡大しましたが、住宅地は前年と同じ上昇幅です。

【三大都市圏】

全用途平均・住宅地・商業地のいずれも5年連続で上昇し、上昇幅が拡大しました。

東京圏及び大阪圏では上昇幅が拡大していますが、名古屋圏では上昇幅が縮小しています。

【地方圏】

全用途平均・住宅地・商業地のいずれも5年連続で上昇しました。

地方四市(札幌市、仙台市、広島市、福岡市)では、全用途平均・住宅地・商業地のいずれも上昇幅が縮小しています。

その他の地域では、全用途平均・住宅地は前年と同じ上昇幅となっていますが、商業地は上昇幅が拡大しています。

国土交通省「全国の地価動向は全用途平均で5年連続上昇~令和8年地価公示~」

https://www.mlit.go.jp/report/press/tochi_fudousan_kensetsugyo04_hh_000001_00074.html