貸倒損失の認定と法人ナンバー

2018年11月5日

取引先が倒産し、破産手続きに入ったので債権がある場合は債権金額を教えてくださいという書面をもらったことのある方はいらっしゃるでしょうか?

この場合、書類に債権金額を記入して破産管財人へ返信すると、将来、残った財産がある場合は一部分配がある可能性がありますが、大抵の場合はほとんど何ももらえません。このようなケースでは、その債権を早く貸倒損失として落とせた方が節税になるので、会社にはお得です。

しかし、このような通知があっただけの段階では貸倒損失にすることはできません。この段階は、破産手続開始の申立てがあったという状態ですので、貸倒引当金をその債権金額に対し50%計上できるだけです。

貸倒損失が計上できる段階は、破産手続きが完了した時点となりますが、破産手続きが完了しても何も通知が来ないので気づかないというケースも多々あります。そのため、不良債権を費用化できずにいつまでも売掛金として計上したままの会社も多数見受けられます。

破産手続きがいつ完了したかを確認する方法として、法人ナンバーの法人番号検索サイトを利用する方法があります。

検索サイトはこちら http://www.houjin-bangou.nta.go.jp/

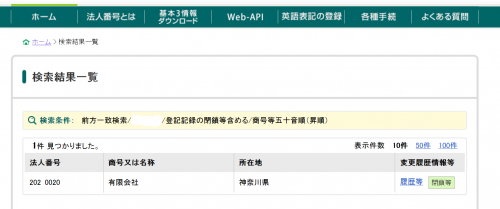

検索サイトに倒産した会社の会社名を入力すると、破産手続きが完了していれば、「変更履歴情報等」のところに『変更等 閉鎖等』と記載されます。

さらに『履歴等』の箇所をクリックすると、日付とともに「登記記録の閉鎖等(清算の結了等)」と記載されます。

ですので、この日付で、債権の切り捨てがあった日として貸倒損失に計上できます。

そもそも法人番号とは、もともと法務局の商業登記簿で管理していた12桁の番号にチェック用の1桁を足した13桁の番号ですので、上記の『閉鎖等』という記録はその倒産した会社の現在事項証明書(登記簿謄本)と同様の内容となります。

貸倒損失は、貸倒れの事実があった事業年度で損金にしないと認められないため、数年経って貸倒れたことが判明しても手遅れになる可能性があります。(5年以内でしたら更正の請求の手続きで認められます。)そのため、決算期のたびに不良債権はどうなっているか確認することをおすすめします。