-

令和7年度分の路線価図等の公開について

2025年7月2日

相続税・贈与税の土地などの評価に用いる令和7年分の路線価図等が、7月1日(火)に公開されました。

路線価とは、市街地的形態を形成する地域の路線(不特定多数が通行する道路)に面する標準的な宅地1㎡当たりの土地評価額のことで、例年7月に1月1日時点の価額が公表されています。

国税庁のホームーページで全国の過去7年分の路線価図等を見ることができます。

国税庁HP

-

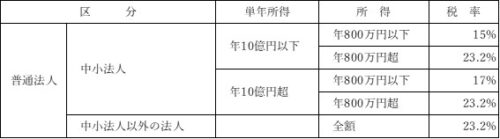

法人税率の軽減(適用期限の延長)

2025年7月2日

1.概要

中小企業者等の法人税の軽減税率の特例について、一定の見直しの上、適用期限が令和9年3月31日までの間に開始する事業年度までと2年延長されました。

2.見直し

(1)対象事業年度の所得の金額が10億円を超える場合は、軽減税率は17%となります。

(2)グループ通算制度の適用を受けている法人は対象法人から除外されます。

詳細等につきましては、下記URL等をご参照ください。

中小企業庁HP

https://www.chusho.meti.go.jp/zaimu/zeisei/tokurei/houjin_keigen.html

-

「年収の壁」の見直し(令和7年税制改正)

2025年6月3日

これまで、パート、アルバイトで給与収入が一定額を超えると、所得税や社会保険等の負担が必要になる為、年収103万円を超えないような働き方をしていました。

「年収の壁」が見直され、金額の基準が変わります。

自身の収入に影響する3つの「年収の壁」

① 所得税の壁:103万円から160万円に引き上げられました。

② 住民税の壁:100万円から110万円に引き上げられました。

③ 社会保険の壁:

Ⅰ従業員51人以上の会社にお勤めの場合、106万円から変更なし

Ⅱ上記以外にお勤めの場合、130万円から変更なし

配偶者の所得控除の「年収の壁」

① 配偶者控除が適用できる年収:103万円から123万円に引き上げられました。

② 配偶者特別控除が満額適用できる年収:150万円から160万円に引き上げられました。

詳細等につきましては、下記URL等をご参照ください。

厚生労働省 年収の壁・支援強化パッケージ

-

納税が困難な方には猶予制度があります

2025年6月3日

最近の経済状況の影響で、税金の納付が難しく感じることもあるかもしれません。そんなときは税務署や自治体に相談してみましょう。一定の要件を満たせば納税猶予が認められる場合があります。ただし申告だけは期限内に済ませないと不納付加算税が発生しますので、ここはしっかり対応しておきましょう。今回、国税の納税猶予制度について紹介します。末尾に神奈川県と横浜市の納税猶予制度のホームページも案内していますので必要な方は参考にしてください。

【要件】

① 国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること。

② 納税について誠実な意思を有すると認められること。

③ 猶予を受けようとする国税以外の国税の滞納がないこと。

④ 納付すべき国税の納期限から6か月以内に申請書が提出されていること。

※1 原則として猶予を受けようとする金額に相当する担保が必要となりますが、担保提供により事業の継続等に著しい支障を来すおそれがある場合には、担保は不要です。

※2 既に滞納がある場合や納期限から6か月を超える場合であっても、税務署長の職権 による換価の猶予(国税徴収法第151条)が受けられる場合もあります。

→税務署において所定の審査を行い、猶予が認められた場合

・原則、1年以内の期間に限り、猶予されます。

※状況に応じて猶予期間の延長が認められる場合があります(当初の猶予期間と合わせて最長2年)。

・猶予期間中の延滞税が軽減されます。

・財産の差押えや換価(売却)が猶予されます。

-

所得税の基礎控除や給与所得控除の見直し等(令和7年税制改正)

2025年5月8日

令和7年度税制改正において、所得税の基礎控除や給与所得控除に関する見直しや特定親族特別控除の創設があります。 当該改正は令和7年12月1日に施行されるため、令和7年12月の年末調整や令和7年12月以後の源泉徴収事務に変更があります。

1.基礎控除

下記のとおり基礎控除額が改正されました。

2.給与所得控除

最低保障額が55万円から65万円に引き上げられました。

3.特定親族特別控除

従来の特定扶養控除は、適用対象となる子の合計所得金額が48万円以下(給与所得のみの場合は給与収入が103万円以下)でなければ控除が受けられませんでした。今回創設された特定親族特別控除は、対象者である特定親族の合計所得金額が58万円超123万円以下(給与所得のみの場合は給与収入が123万円超188万円以下)となりました。

4.扶養親族等の所得要件

基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

詳細等につきましては、下記URL等をご参照ください。

-

〈賃上げ促進税制が変わります〉

2025年5月8日

法人は令和6年4月1日以降開始の事業年度から、個人事業主は令和7年分以降に適用する賃上げ促進税制の内容が変更となります。今回はその変更点について簡単にご紹介します。詳細は各省庁HP等をご参照ください。

変更点①:中堅企業向け賃上げ促進税制の新設(中小企業も活用可能)

青色申告書を提出する従業員数2,000人以下の法人又は個人事業主が対象。

(その法人及びその法人との間にその法人による支配関係がある他の法人の従業員数の合計数が1万人を超えるものを除く。)

※適用事業年度終了の時において資本金の額又は出資金の額が10億円以上かつ常時使用する従業員数が1,000人以上の法人は、マルチステークホルダー方針の公表及びその旨の届出が必要経済産業省:全企業向け・中堅企業向け「賃上げ促進税制」御利用ガイドブック

→継続雇用者給与等支給額が前事業年度より3%以上増加していることで控除対象雇用者給与等増加額の10%税額控除(4%以上増加している場合は25%税額控除)

変更点②:上乗せ要件に子育てとの両立支援、女性活躍支援要件が新設

適用事業年度中に(プラチナ)くるみん認定、(プラチナ)くるみんプラス認定、(プラチナ)えるぼし認定を取得していること

※ただし適用事業年度終了の時までに当該認定が取り消された場合は除きます。

→税額控除率を5%上乗せ

厚生労働省:くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて

※トライくるみん認定は賃上げ促進税制の対象外となります

厚生労働省:女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)

変更点③:賃上げを実施した年度に控除しきれなかった金額の5年間の繰越しが可能

(中小企業等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主に限る)

-

イノベーションボックス税制

2025年4月2日

イノベーションボックス税制とは、企業が国内で自ら研究開発した特許権・AI関連のプログラムの著作物から生じるライセンス等の所得に対して30パーセントを所得控除する制度です。イノベーション関連の国際競争が過熱しているため、研究開発拠点としての立地競争力を高め、民間による無形資産投資を後押しすることをしています。

1.概要

青色申告書を提出する法人が、令和7年4月1日から令和14年3月31日までの間に開始する各事業年度において、特許権譲渡等取引を行った場合には、その特許権譲渡等取引に係る所得金額を基礎として計算した金額の合計額の30%に相当する金額の損金算入ができることとされました(措法59の3①)。

2.特許権譲渡等取引

(1)居住者又は内国法人(子会社等の関連者を除く)に対する特定特許権等*の譲渡

(2)他の者(子会社等の関連者を除く)に対する特定特許権等の貸付け

*特定特許権等:下記のうち日本の国際競争力の強化に資するものとされる一定のもの(適格特許権等)であって、適用対象法人が令和6年4月1日以後に取得又は製作をしたもの

①特許権 ②人工知能関連技術を活用したプログラムの著作物

3.所得控除の計算

下記の金額のうちいずれか少ない金額の30%に相当する金額

(1)特許権譲渡等取引に係る所得金額とされる一定の金額×①/②

① 分母に含まれる適格研究開発費の額の合計額

② 対象事業年度及びその対象事業年度前の各事業年度に生じた研究開発費の額のうち、その特許権譲渡等取引に係る特定特許権等に直接関連する研究開発に係る金額とされる一定の金額の合計額

(2)その対象事業年度において行った特許権譲渡等取引に係る所得金額とされる一定の金額の合計額×①/②

① 分母に含まれる適格研究開発費の額の合計額

② 対象事業年度及びその対象事業年度開始の日前2年以内に開始した各事業年度において生じた研究開発費の額の合計額

詳細等につきましては、下記URL等をご参照ください。

国税庁

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2024/pdf/H.pdf

経済産業省