-

競馬などの払い戻しの税金について

2019年3月4日

競馬、競輪、オートレース、ボートレースを嗜む方の中には、知識やネタとして儲けに対して税金がかかるということをご存知の方も多いと思われます。

一時所得という所得になり、当たり馬券の儲けから経費になるのが当たった馬券の100円だけという、かなり理不尽な計算になるということや、予想ソフトで機械的に馬券を購入し営利目的で継続的と認められたレアケースのみハズレ馬券も経費として認められたという話など、競馬好きの社長さんと話をしていても話題にのぼります。

ところが、いくら儲かったという話は聞いても、実際に申告したという話は聞きません。

そこでなのでしょうか?このたび、国税庁のHPに『公営競技の払戻金の支払を受けた方へ』というタイトルで納税をうながすリーフレットと簡単に利益を計算できる親切なエクセルがわざわざアップされました!! http://www.nta.go.jp/publication/pamph/shotoku/kakuteishinkokukankei/koueikyougi/index.htm

これから課税漏れがないか捕捉を強化していくつもりなのか、ただ自己申告をうながすだけなのか意図が不明ですが、これも競馬の税金ネタとして新たに追加してください。

厳密には、暦年で50万円を超える利益がでると申告の必要があります。ですので、たとえば、その年は数万円しか当ててなかったとしても、年末の有馬記念でがっつり勝ちますと、その有馬記念以外のそれまでの小さい当選分も集計の対象になります。厳密に言えば。

ですので、厳密にはこの税務署のエクセルシートのように毎回コツコツ記入して年末まで楽しんでいただく必要があります。その後は、50万円以上儲かれば翌年3月15日までに厳密に申告をお願いします。

-

ビットコインの確定申告が簡単になります。

2019年2月4日

平成30年分の確定申告(平成31年3月15日申告期限)の確定申告から煩わしかったビットコインの確定申告が簡単になります。

平成30年中のビットコインなどの取引を仮想通貨交換業者が『年間取引報告書』にして損益や支払手数料を集計したものを送付してくれるため、自分での一年分の集計が不要になります。また、税務署が『仮想通貨の計算書』のエクセル様式を用意してくれたため、年間取引報告書の内容をこのエクセルに入力することで所得計算を自動で算出することができるようになりました。

国税庁の各説明書やエクセル様式はこちらのリンクから取得してください。

http://www.nta.go.jp/information/release/kokuzeicho/2018/faq/index.htm

【 注意点 】

1. 海外の仮想通貨交換業者は年間取引報告書を送ってくれないと思われますので、各自で集計が必要になります。

2. 税務署のエクセル様式では、単価の計算方法として総平均法を採用しております。移動平均法を継続したい方は、各自作成の表での計算で所得計算をお願いします。(税務署の用意したエクセル様式の採用は強制ではありません。)

-

H30年分確定申告における留意事項

2019年2月4日

今年も確定申告の時期が近づいてまいりました。

平成30年分の確定申告を目前に控え、国税庁では確定申告における留意事項を公表しました。

留意事項は次の9項目です。

- 1. 配偶者(特別)控除が変わります

- 2. スマホ×確定申告 スマート申告始まります

- 3. マイナンバーの記載等をお忘れなく

- 4. 医療費控除について

- 5. 忘れていませんか、その所得 申告漏れにご注意を

- 6. 住宅ローン控除の誤り等にご注意ください

- 7. 「確定申告特集ページ」のご案内

- 8. 申告相談会場に関するご案内、確定申告の受付期間及び納期限

- 9. QRコードを利用したコンビ二納付

まず、配偶者控除については、控除対象となる配偶者の範囲について、配偶者の給与収入金額の上限が141万円から201万円(合計所得金額ベースでは76万円から123万円)に拡大されたほか、納税者本人が高所得者である場合の配偶者控除が廃止・縮減されたことを説明しています。

「スマホ× 確定申告 スマート申告始まります」では、確定申告書等作成コーナーがスマートフォンでも操作ができる点や、特にサラリーマンの方の還付申告については、スマートフォンに適したデザインの専用画面を提供していること、さらに必要項目を入力すれば税金を自動計算できるため、「申告書の提出は自宅からe-Taxで」と呼びかけています。

そのほか、確定申告書には、「マイナンバーの記載」および「本人確認書類の提出」が必要なこと、医療費控除の申告では医療費の領収書の提出は不要の代わりに、医療費控除の明細書の提出が必要なことを説明しています。

また、昨年6月、国税庁は会計検査院から住宅ローン控除の申告誤りを指摘されましたが、留意事項の中でも、「住宅取得等資金の贈与についての贈与税の非課税特例の適用を受けた場合の『住宅ローン控除額の計算の誤り』やふるさと納税のワンストップ特例を申請された方の『ふるさと納税の申告漏れ』などが見受けられます。このような申告誤りにご注意ください」と呼びかけています。

詳しくは国税庁HPをご覧ください。

http://www.nta.go.jp/information/release/kokuzeicho/2019/shinkoku/index.htm

-

住宅ローン控除の適用誤りについて

2019年1月8日

住宅ローンを借りて家を買うと、一定の要件を満たせば住宅ローン控除という減税が受けられますが、この度、会計検査院より、申告の誤りが多く見受けられるとの指摘がありました。指摘を受け、国税庁が見直したところ、平成25年分から平成28年分の所得税の確定申告をした方のうち、最大で約1万4,500人の方について、申告誤りが判明しました。

誤りの内容は次の3ケースです。

【ケース1】父母や祖父母など直系尊属から、家を買うために金銭の贈与を受け、贈与税が非課税になる特例を受けた場合、住宅ローン控除の適用に当たっては、その部分を引いて計算しなければならないのに、引かずに計算した。

【ケース2】その年と前後2年間の計5年間の間に、居住用財産を譲渡した場合の3,000万円の特別控除の特例などを受けた場合、住宅ローン控除は受けられないのに受けていた。

【ケース3】父母や祖父母など直系尊属から、家を買うために金銭の贈与を受け、贈与税が非課税になる特例は、贈与を受ける方のその年分の合計所得金額が2,000万円を超える場合は、適用を受けられないのに受けていた。

該当者には、所轄税務署から文書を送付し、申告誤りの是正と不足分の税額の納付をお願いしています。住宅ローン控除の1年目と直系尊属からの住宅取得等資金の贈与税の非課税特例の適用誤りについては、過少申告加算税と延滞税が課せられるとのことですが、自主的に修正申告すれば、過少申告加算税は免除されます。

一方で、住宅ローン控除の2年目以降を年末調整で受けた場合、不足分の税額は当然納付する必要がありますが、税務署側が発行した住宅ローン控除証明書がそもそも誤りであるため、基本的に過少申告加算税と延滞税は課せられないとのことです。

国税庁HPより

http://www.nta.go.jp/information/release/kokuzeicho/2018/oshirase/index.htm

-

消費税の軽減税率・適格請求書等保存方式のQ&A

2018年12月4日

国税庁は11月8日、消費税の軽減税率制度及び適格請求書等保存方式のQ&Aを改訂しました。

消費税の軽減税率制度に関するQ&A(個別事例編)の問46では、コンビニやスーパーに顧客が飲食できる休憩スペースがある場合、顧客に対して店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかならないかを判定するとあります。

その際、大半の商品(飲食良品)が持ち帰りであることを前提として営業しているスーパーマーケットの場合において、全ての顧客に店内飲食か持ち帰りかを質問することを必要とするものではなく、例えば、「休憩スペースを利用して飲食する場合はお申し出ください」等の掲示を行うなど、営業の実態に応じた方法で意思確認を行うこととして差し支えありません。

また、「飲食はお控えください」といった掲示を行うなどし、実態として顧客に飲食させていない休憩スペースは飲食設備に当たらないため、店内飲食の選択肢がなくなり持ち帰りか否かを問う意思確認は不要としています。

http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/02.htm

-

経営力向上計画の12月申請に注意

2018年12月4日

平成28年7月1日に施行した中小企業等経営強化法とは、企業が「経営力向上計画」を策定して主務大臣から認定を受けると、生産性を高めるために新たに取得した機械や装置にかかる固定資産税の軽減措置や様々な金融支援を受けることができる制度です。

【経営力向上計画の概要】

① 中小企業・小規模事業者等は、人材育成、コスト管理のマネジメントの向上や設備投資等、事業者の経営力を向上させるための取組内容等を記載した事業計画(「経営力向上計画」)を作成します。

② 計画の認定を受けた事業者は、固定資産税の軽減措置(3年間1/2に軽減)や法人税等の特例措置(即時償却、税額控除)、金融支援等(低利融資、債務保証等)の特例措置を受けることができます。

③ 認定経営革新等支援機関(主に商工会議所、商工会、中央会、金融機関、士業等)による計画策定の支援を受けられます。中小企業庁では、昨年に引き続き、年末にかけての申請に対して注意を呼び掛けています。

経営力向上計画に基づく固定資産税軽減措置を利用する場合は、遅くとも固定資産税の賦課期日(1月1日)前まで、つまり設備を取得した年の12月31日までに経営力向上計画の認定を受ける必要があります。もし、12月31日を超えて認定を受けた場合、減税の期間が1年短い「2年」となってしまうので、注意が必要です。そこで、3年間の減税の恩恵を受けようと、年末にかけて、かけこみ申請の急増が見込まれていますが、申請書の受理から認定まで30日程度要するほか、申請先の相違や重度の不備がある時は差戻しとなり申請書が受理されないこともあります。軽微な不備でも手続時間が長くなるケースも予想されるため、中小企業庁では、「12月に入ってからの申請は、年内に認定が得られない可能性がありますので、極力早期に申請をお願いします」と呼び掛けています。

なお、中小企業経営強化税制(即時償却・税額控除)の場合は、1月1日ではなく各企業の事業年度末が認定の期限となりますので、ご注意ください。

「税制措置・金融支援活用の手引き」

http://www.chusho.meti.go.jp/keiei/kyoka/2018/180601zeiseikinyu.pdf -

貸倒損失の認定と法人ナンバー

2018年11月5日

取引先が倒産し、破産手続きに入ったので債権がある場合は債権金額を教えてくださいという書面をもらったことのある方はいらっしゃるでしょうか?

この場合、書類に債権金額を記入して破産管財人へ返信すると、将来、残った財産がある場合は一部分配がある可能性がありますが、大抵の場合はほとんど何ももらえません。このようなケースでは、その債権を早く貸倒損失として落とせた方が節税になるので、会社にはお得です。

しかし、このような通知があっただけの段階では貸倒損失にすることはできません。この段階は、破産手続開始の申立てがあったという状態ですので、貸倒引当金をその債権金額に対し50%計上できるだけです。

貸倒損失が計上できる段階は、破産手続きが完了した時点となりますが、破産手続きが完了しても何も通知が来ないので気づかないというケースも多々あります。そのため、不良債権を費用化できずにいつまでも売掛金として計上したままの会社も多数見受けられます。

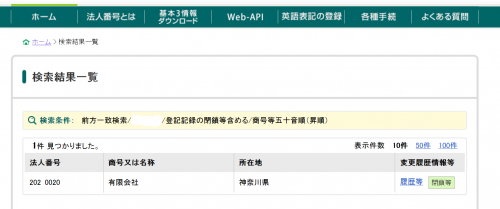

破産手続きがいつ完了したかを確認する方法として、法人ナンバーの法人番号検索サイトを利用する方法があります。

検索サイトはこちら http://www.houjin-bangou.nta.go.jp/

検索サイトに倒産した会社の会社名を入力すると、破産手続きが完了していれば、「変更履歴情報等」のところに『変更等 閉鎖等』と記載されます。

さらに『履歴等』の箇所をクリックすると、日付とともに「登記記録の閉鎖等(清算の結了等)」と記載されます。

ですので、この日付で、債権の切り捨てがあった日として貸倒損失に計上できます。

そもそも法人番号とは、もともと法務局の商業登記簿で管理していた12桁の番号にチェック用の1桁を足した13桁の番号ですので、上記の『閉鎖等』という記録はその倒産した会社の現在事項証明書(登記簿謄本)と同様の内容となります。

貸倒損失は、貸倒れの事実があった事業年度で損金にしないと認められないため、数年経って貸倒れたことが判明しても手遅れになる可能性があります。(5年以内でしたら更正の請求の手続きで認められます。)そのため、決算期のたびに不良債権はどうなっているか確認することをおすすめします。