-

〈定額減税補足給付金(不足額給付)に関する各自治体からの案内〉

2025年9月2日

令和6年に実施した定額減税について、1人4万円の減税枠を使い切れず残った方については使い切れなかった金額の分だけ給付金としてお住いの自治体から受け取ることができます。その案内が各自治体から順次発送が始まっていますので、届いた案内や各自治体のHPで内容をご確認の上、手続きを行ってください。

下記では代表して神奈川県の政令指定都市のHPを載せています。

東京都でも東京23区ごとの各自治体HPで案内が出ていますので、そちらをご確認ください。

横浜市:【不足額給付】定額減税を補足する給付金(不足額給付)のご案内

-

企業年金とiDeCo等個人年金の拠出限度額の引き上げ

2025年8月4日

令和7年度税制改正において、iDeCo等個人年金の拠出限度額が見直されました。

令和9年1月から引き上げられる見込みです。

企業年金の有無による拠出限度額の差異解消のため

第2号被保険者については、企業年金とiDeCo(個人型確定拠出年金)の共通の拠出限度額に一本化して、月額5.5万円から月額6.2万円へ引き上げられます

第1号被保険者については、企業年金とiDeCo(個人型確定拠出年金)の共通の拠出限度額が月額6.8万円から月額7.5万円へ引き上げられます。

詳細等につきましては、下記URL等をご参照ください。

厚生労働省「令和7年度税制改正に関する参考資料」

-

令和7年税制改正による電子帳簿等保存制度の見直し

2025年8月4日

1.概要

電子取引データの自動保存と帳簿への自動連携の仕組みに関する制度が新設され、⼀定の要件を満たして電子取引データを送受信したり保存する場合は、そのデータに関する隠蔽・仮装⾏為は、重加算税の10%加重の適用対象から除外し、⻘⾊申告特別控除65万円を適用することができます。

2.新設された内容

(1)送受信・保存の要件

① 電子取引データの改ざん防止要件

訂正削除履歴が残るシステムや訂正削除ができないシステムによりデータの送受信と保存をする。

② 適正記帳のための要件

(イ)電子取引データの⾦額について訂正削除をした場合は電子帳簿に記録することができない、または訂正削除の事実を確認できるようにしておく。

(ロ)電子取引データと電子帳簿との関連性を相互に確認できるようにしておく。

(2)上記要件を満たす場合

① 電子取引データに関する隠蔽・仮装⾏為は、重加算税を10%加重することとなっているが、その加重の適用対象から除外される。

※令和9年1月1日以後に法定申告期限等が到来する国税より適用

② ⻘⾊申告特別控除65万円の適用が可能

※令和9年分以後の所得税について適用

(3)注意事項

① 国税庁⻑官が定める基準に適合するシステムを使用する。

② 上記システムを利用の上、新設された⼀定の要件を満たして電子取引データの送受信・保存を⾏い、確認できるようにしておく。

③ 事前に届出書を提出する。

詳細等につきましては、下記URL等をご参照ください。

国税庁HP

-

令和7年度分の路線価図等の公開について

2025年7月2日

相続税・贈与税の土地などの評価に用いる令和7年分の路線価図等が、7月1日(火)に公開されました。

路線価とは、市街地的形態を形成する地域の路線(不特定多数が通行する道路)に面する標準的な宅地1㎡当たりの土地評価額のことで、例年7月に1月1日時点の価額が公表されています。

国税庁のホームーページで全国の過去7年分の路線価図等を見ることができます。

国税庁HP

-

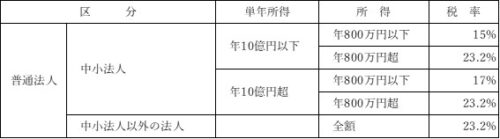

法人税率の軽減(適用期限の延長)

2025年7月2日

1.概要

中小企業者等の法人税の軽減税率の特例について、一定の見直しの上、適用期限が令和9年3月31日までの間に開始する事業年度までと2年延長されました。

2.見直し

(1)対象事業年度の所得の金額が10億円を超える場合は、軽減税率は17%となります。

(2)グループ通算制度の適用を受けている法人は対象法人から除外されます。

詳細等につきましては、下記URL等をご参照ください。

中小企業庁HP

https://www.chusho.meti.go.jp/zaimu/zeisei/tokurei/houjin_keigen.html

-

「年収の壁」の見直し(令和7年税制改正)

2025年6月3日

これまで、パート、アルバイトで給与収入が一定額を超えると、所得税や社会保険等の負担が必要になる為、年収103万円を超えないような働き方をしていました。

「年収の壁」が見直され、金額の基準が変わります。

自身の収入に影響する3つの「年収の壁」

① 所得税の壁:103万円から160万円に引き上げられました。

② 住民税の壁:100万円から110万円に引き上げられました。

③ 社会保険の壁:

Ⅰ従業員51人以上の会社にお勤めの場合、106万円から変更なし

Ⅱ上記以外にお勤めの場合、130万円から変更なし

配偶者の所得控除の「年収の壁」

① 配偶者控除が適用できる年収:103万円から123万円に引き上げられました。

② 配偶者特別控除が満額適用できる年収:150万円から160万円に引き上げられました。

詳細等につきましては、下記URL等をご参照ください。

厚生労働省 年収の壁・支援強化パッケージ

-

納税が困難な方には猶予制度があります

2025年6月3日

最近の経済状況の影響で、税金の納付が難しく感じることもあるかもしれません。そんなときは税務署や自治体に相談してみましょう。一定の要件を満たせば納税猶予が認められる場合があります。ただし申告だけは期限内に済ませないと不納付加算税が発生しますので、ここはしっかり対応しておきましょう。今回、国税の納税猶予制度について紹介します。末尾に神奈川県と横浜市の納税猶予制度のホームページも案内していますので必要な方は参考にしてください。

【要件】

① 国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること。

② 納税について誠実な意思を有すると認められること。

③ 猶予を受けようとする国税以外の国税の滞納がないこと。

④ 納付すべき国税の納期限から6か月以内に申請書が提出されていること。

※1 原則として猶予を受けようとする金額に相当する担保が必要となりますが、担保提供により事業の継続等に著しい支障を来すおそれがある場合には、担保は不要です。

※2 既に滞納がある場合や納期限から6か月を超える場合であっても、税務署長の職権 による換価の猶予(国税徴収法第151条)が受けられる場合もあります。

→税務署において所定の審査を行い、猶予が認められた場合

・原則、1年以内の期間に限り、猶予されます。

※状況に応じて猶予期間の延長が認められる場合があります(当初の猶予期間と合わせて最長2年)。

・猶予期間中の延滞税が軽減されます。

・財産の差押えや換価(売却)が猶予されます。