-

米‘skitchen オープン

2024年6月13日

横浜中央経理顧問先様の株式会社N’spower様が東京都の町田駅近くに飲食店「米’s kitchen」をオープンしました。

▲外観写真になります。

炒米(いたごめ)料理店です。

▲店外看板です。

ベーシックな炒米から始まり、たまご炒米、ニンニク炒米、辛(しん)炒米など、炒米のメニューが豊富に揃っており、どれも美味しそうです。

▲更に「ダイエットは、明日から」という一風変わったメニューが目を惹きます。

ハヤシとチーズソース、ふんわり玉子に唐揚げが乗っている贅沢な一品です。

サイドメニューには鶏の唐揚げ・餃子のラインナップがあります。

▲メニュー一覧になります。

何を頼むか考えに考え・・・

▲「たまご炒米」を注文しました。

炒米の上に、舌の上でとろけそうなふわふわの玉子が乗っています。

紅しょうがと高菜もサイドに乗っているので、味を変えることが可能です。

▲たまごスープもセットでついてきます。

こちらがまた美味しく、お代わりしたくなる味でした。

▲サイドメニュー1

「とりから」を注文しました。

そのまま食べるのも良し。

マヨネーズに付けて食べるのも良し。

中はジューシーで肉汁たっぷり・・最高の唐揚げです!

▲サイドメニュー2

「ぎょうざ」も一緒にいただきました。

口の中に肉汁が広がり、「とりから」同様に最高の味を堪能できます。

ついつい食べ過ぎてしまいました。

次回は「ダイエットは、明日から」を頼みたいと思います!

町田へお越しの際には是非当店へお立ち寄りください。

地図↓↓

米’s kitchen

〒194-0013

東京都町田市原町田6丁目21番5号 -

ティアンドワイ有限会社 様

2024年6月5日

グループ会社等で長年お世話になっております。今回、弊社では初めての税務調査でした。

グループ会社での調査はこれまでにもあったため、何となくは分かっていましたが、

私にとっては初めての調査立ち合いで不安でいっぱいでした。

税理士の先生は細々な質問に答えて下さり、準備や対応も適切だったため、

当日は落ち着いて対応できました。

調査後も進捗状況をご報告いただき、丁寧な対応に感謝しております。

おかげさまで調査は何事もなく終わりました。

ティアンドワイ有限会社

代表取締役:仲島好美

住所:東京都中央区

-

ジンギスカンMOJIRI OPEN

2024年6月5日

横浜中央経理の顧問先でもある柿田武史様が静岡県熱海市昭和町に

ジンギスカンMOJIRIをR6年1月1日よりOPENされました。

柿田様は北海道赤平市茂尻出身の為、故郷の思いを胸に店名を

【ジンギスカンMOJIRI】となさったそうです。

▲店内は黒を基調としたとてもおしゃれな空間になっております。 良質なお肉は北海道苫小牧から全く癖が無く、ジューシーなラム肉をチルド状態で仕入ており、とても新鮮なお肉を頂けます。

私も正直今まではラム肉はくせが強いイメージがあった為、あまり口にすることはありませんでしたが、今回改めて頂いたところ、とてもジュージーで美味しくて驚きました。

皆さんもラム肉に対して概念が変わると思います!

是非皆さんも静岡県熱海市にお越しの際は、ご来店ください。

■店舗情報

静岡県熱海市昭和町5-2 竹春ビル102

ジンギスカンMOJIRI

電話番号 0557-86-6788

-

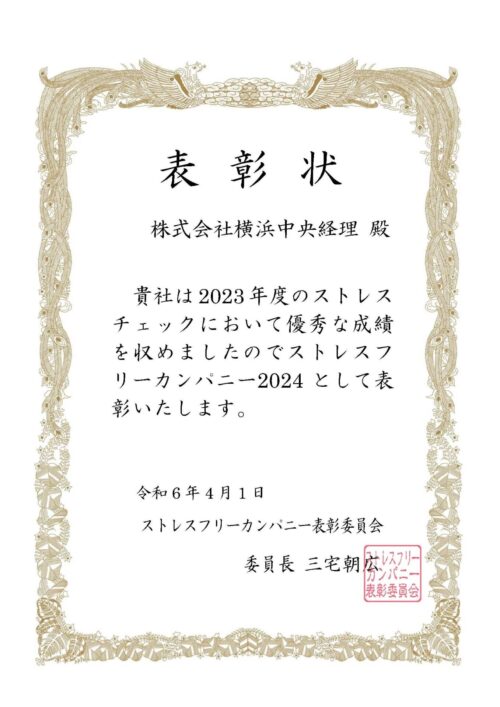

ストレスフリー企業に選出されました。

2024年6月5日

ストレスチェック制度は、常時使用する労働者数が50名以上の事業場において、1年に1回以上、心の健康状態をチェックするための検査です。

ストレスチェックの目的は、定期的に労働者のストレスの状況について検査を行うことで、労働者自身のストレスへの気づきを促し、メンタルヘルス不調のリスクを減らすことにあります。また高ストレス者へは、医師による面接指導を受けるよう促し、メンタルヘルス不調を未然に防ぐことも目指します。

検査方法は厚生労働省が推奨している職業性ストレス簡易調査票(57項目)を用い、チェック項目に対して4段階評価で回答を得たものを点数化して評価します。

弊社では毎年1回ストレスレスチェックソフトを使用して集計、評価をしていますが、同一ソフト利用会社7000社以上の中から、健康総合リスク90以下を達成できた837社がストレスフリー企業として認定され、弊社も837社の中の1社として表彰されました。(3年連続の健康総合リスク90以下を達成しております)

健康総合リスク(疾病休業が発生するリスクを示す指標)は基準値を100として計算され、90の場合、基準よりも疾病休業リスクが10%低いことを表します。

弊社は従業員の健康を守ることは、顧問先様へのサービス向上につながると考え、職場環境改善に取り組んできました。

今後もさらなる顧問先サービスの向上を目指し、職場環境改善に積極的に取り組んでいきます。

-

横浜市 太陽光発電導入支援助成金

2024年6月4日

中小企業のエネルギー価格高騰対策と脱炭素化を支援することを目的としています。

募集期間

令和6年5月20日(月曜日)~11月29日(金曜日)まで

※先着順により受付し、予算額(4,000万円)に達した時点で受付を終了します。

助金額・助成上限額

太陽光発電・蓄電システムを同時に導入する場合

発電出力に1kwあたり10万円を乗じた額 (上限500万円)

太陽光発電のみを導入する場合

発電出力1kwあたり8万円を乗じた額 (上限400万円)

上限額が助成対象経費(県の助成金を併用する場合は該当補助金額を控除した額)を上回る場合は、助成対象経費を上限とします。

助成金の主な要件

助成対象者が横浜市内の事業所(中小企業)に、次に掲げる条件を満たす設備を設置するもの。

対象設備

太陽光発電設備

- 設置する事業所において発電した電力を自家消費するものとし、年間発電量が該当事業所の年間消費電力量の範囲内であること

- 発電出力が10kw以上であること

- FIT(固定価格買取制度)又はFIPの認定を取得しないこと

蓄電システム

- 太陽光発電設備と併せて設置するものであること

- 事業所において、新たに設置する太陽光発電設備で発電された電力の全部又は一部を蓄電システムに充電するとともに、充電した電力を当該事業所で消費することが可能であること。また、停電時においても自動で、蓄電システムに充電した電力を該当事業所で通常時に使用可能な電気機器の全部又は一部に使用することができること

- 定置用であること

設備の導入方法

- 購入

- リース

- オンサイトPPA(電力販売)

その他

災害発生時等に発電した電力の一部を地域住民に提供いただくことをお願いします。

助成対象者の要件

導入方法の区部に応じて、条件を満たしていること

詳細については募集案内(P6~8)をご確認ください。

業 種 資本金の額又は出資の総額 常時使用する従業員

- 製造業、建設業、運輸業、 3億円以下 30人以下

その他業種(②~④を除く)

- 卸売業 1億円以下 100人以下

- サービス業 5,000万円以下 100人以下

- 飲食サービス業、小売業 5,000万円以下 50人以下

会社法以外の法人は対象外となります。

助成対象となる設備の条件

太陽光発電設備及び蓄電システムを導入するものであり、設備ごとの条件を満たすもの

※太陽光発電設備は自家消費型であることを条件としており、売電を目的とした設備は対象となりません。詳しくは、募集案内(P9~10)をご確認ください。

詳細はホームページ又は、募集案内をご確認ください。

横浜市HP

太陽光発電導入支援助成金 横浜市 (yokohama.lg.jp)

募集案内

-

個人住民税の定額減税

2024年6月4日

令和6年度税制改正において、令和6年分の所得税及び令和6年度分の個人住民税において定額減税が実施されます。個人住民税の定額減税の概要は下記の通りです。

1.対象者

令和5年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

2.減税額

(1)本人 1万円

(2)控除対象配偶者 1万円

(3)扶養親族 1万円/人

(4)控除対象配偶者を除く同一生計配偶者 1万円

※1 居住者に限る

※2 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況による

※3 控除対象配偶者以外の同一生計配偶者の場合は、令和7年度分の個人住民税より定額減税される

3.徴収方法

(1)給与所得者

給与所得に係る特別徴収において令和6年6月分は徴収されません。

定額減税後の税額が11等分され、令和6年7月分から令和7年5月分として特別徴収されます。

(2)普通徴収対象者

第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は第2期分以降の税額から、順次控除されます。

(3)年金所得者

公的年金等の所得に係る特別徴収において定額減税前の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

4.その他

(1)減税額は、納税通知書の裏面又は特別徴収税額通知書の摘要欄に記載されます。

(2)定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

(3)減税しきれない場合は、別途給付金(調整給付)が支給されます。

詳細等につきましては、下記URLをご参照ください。

内閣官房

https://www.cas.go.jp/jp/seisaku/benefit2023/index.html

総務省

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/02zeimu04_04000129.html

横浜市

-

〈令和6年分の贈与から贈与税・相続税の計算方法が変わります〉

2024年6月4日

令和6年から施行された相続時精算課税の改正により、贈与と相続のルールが一新されました。年間110万円の基礎控除が設けられましたが一度相続時精算課税制度を選択すると暦年課税へ変更することができない点は変わりません。相続時精算課税制度を選択するかどうかは慎重に検討する必要がありますので、当社スタッフまでご相談ください。

① 相続時精算課税に係る基礎控除の創設

相続時精算課税を選択(※1)した受贈者(以下「相続時精算課税適用者」といいます。)が、特定贈与者 (※2)から令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円(※3)が控除されます。

また、特定贈与者の死亡に係る相続税の課税価格に加算されるその特定贈与者から令和6年1月1日以後に贈与により取得した財産の価額は、基礎控除額を控除した後の残額とされます。

※1 相続時精算課税は、原則として、①贈与者が贈与の年の1月1日において60歳以上であり、②受贈者が同日において18歳以上で、かつ、贈与時において贈与者の直系卑属である推定相続人又は孫である場合に選択することができます。

なお、相続時精算課税を選択した場合、その後、同じ贈与者からの贈与について暦年課税へ変更することはできません。

※2 特定贈与者とは、相続時精算課税の選択に係る贈与者をいい、令和5年分以前の贈与税の申告において相続時精算課税を選択した場合も含みます。

※3 同一年中に、2人以上の特定贈与者からの贈与により財産を取得した場合の基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格で按分します。 (注)相続時精算課税を選択した場合、その特定贈与者からの贈与について暦年課税の基礎控除の適用はできません。

② 暦年課税による生前贈与の加算対象期間等の見直し

相続又は遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

加算対象期間について

この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。 具体的な贈与の時期等と加算対象期間は次のとおりです。

贈与の時期 加算対象期間 ~R5年12月31日 相続開始前3年間 R6年1月1日~ 贈与者の相続開始日 R6年1月1日~R8年12月31日 相続開始前3年間 R9年1月1日~R12年12月31日 R6年1月1日~相続開始日 R13年1月1日~ 相続開始前7年間 国税庁:(令和6年1月1日以後に贈与を受ける方へ) お知らせ 令和6年分の贈与から贈与税・相続税の計算方法が変わります!