-

【神奈川県】災害対応融資

2024年9月3日

自然災害等により被害を受けた方の融資制度で、令和6年9月1日からスタートします。

【融資の要件】

次のいずれかに該当する中小企業者及び協同組合等

・自然災害等により設備や建物等が被害を受けた方(一般枠)

・自然災害等により、市町村長からセーフティネット保証4号の認定を受けた方(別枠)

・激甚災害に指定された自然災害等により設備や建物等が被害を受けた方(激甚災害枠)

融資概要等詳細につきましては、下記URLご参照ください。

(神奈川県 チラシ)

https://www.pref.kanagawa.jp/documents/112134/saigaitaiou_tirashi.pdf

(神奈川県)

https://www.pref.kanagawa.jp/docs/m6c/cnt/f5782/saigaitaiou_yusi.html

-

「おぎのや食堂」OPEN

2024年9月2日

横浜中央経理顧問先の株式会社オウル様が東京都神田に「おぎのや食堂」をOPENしました。

オウル様は峠の釜めしでお馴染みの荻野屋様のグループ会社であり、この度おぎのや食堂 神田店を完全プロデュースしOPENしました。

カウンターでは、目の前で繰り広げられる料理人の匠の技を堪能しながら、五感で楽しむ食のライブパフォーマンスを体験できます。

今回はコース料理をいただきました。

▲自家製焼き豚とねぎの薬味

大きい一枚の焼き豚に、ねぎのアクセントが効いて良く合います。

▲熊海老のアヒージョ

大ぶりの海老の出汁が口の中に広がります。

▲アメーラトマトのお浸し

お口直しのトマトでさっぱりします。

▲生ウニの冷製パスタ

濃厚かつクリーミーなウニが絶品です。

▲黒ムツの釜めし

焚きたての荻野屋名物釜めしに、仕上げにふんだんにチーズをかけていただきました。

その他にも

・金目鯛のカルパッチョ

・揚げたマテ貝とサクサクの蓮根

・本日のデザート(わらび餅)を頂きました。

料理はどれもとても美味しく、コース料理以外にもアラカルトメニューもあります。

店内も落ち着いた雰囲気なのでご家族、接待、デートにお勧めです。

■店舗情報

おぎのや食堂

住所 東京都千代田区鍛治町2-14-3

JR神田駅西口 徒歩0分

東京メトロ銀座線神田駅 徒歩1分

営業時間 17:00~23:00 LO、料理22:00 ドリンク22:30

定休日 月、火

-

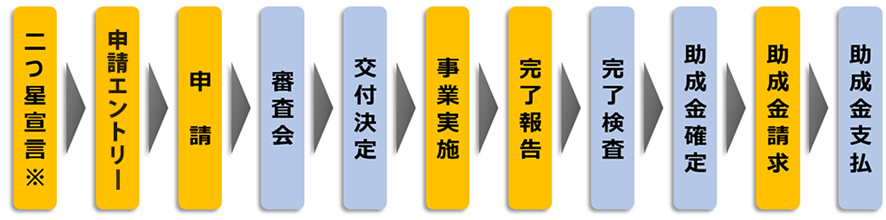

東京都 第2回 サイバーセキュリティ対策促進助成金

2024年8月29日

中小企業者等が自社の企業秘密や個人情報等を保護する観点から構築したサイバーセキュリティ対策を実施するための設備等の導入を支援

申請エントリー・電子申請受付期間

令和6年9月9日(月曜日)~9月13日(金曜日)17時

交付決定

令和6年11月下旬

助成対象期間

令和6年12月1日(日曜日) ~令和7年3月31日(月曜日)

※発注・契約・実施(購入)・支払(決済)を助成対象期間内に行う必要があります。

※助成金予算の執行状況により、助成金の申請受付を早期終了する場合があります。

助成対象事業者

IPA(独立行政法人情報処理推進機構)が実施しているSECURITY ACTIONの2段階目(★★二つ星)を宣言している都内の中小企業者・中小企業団体・中小企業グループ

助成対象経費

サイバーセキュリティ対策を実施するために必要となる下記の機器等の導入、およびクラウド利用に係る経費

統合型アプライアンス(UTM等)

ネットワーク脅威対策製品(FW,VPN,不正侵入検知システム等)

コンセンツセキュリティ対策製品(ウイルス対策,スパム対策等)

アクセス管理製品(シングル・サイン・オン,本人認証等)

システムセキュリティ管理製品(アクセスログ管理等)

暗号化製品(ファイルの暗号化等)

サーバーOS及びインストール作業費用(サーバー入替に伴うOS更新を含む)

標的型メール訓練

※主たる目的がサイバーセキュリティの向上であること

助成率

1/2以内

助成額

1,500万円(申請下限額10万円)

※標的型メール訓練に関しては別途規定

標的型メール訓練について

申請の流れ

詳細はホームページをご確認ください。

東京都中小企業振興公社のHP

サイバーセキュリティ対策促進助成金 | 設備助成(setsubijosei) | 東京都中小企業振興公社 (tokyo-kosha.or.jp)

-

定額減税 月次減税事務に誤りがあった場合の対応

2024年8月2日

定額減税の月次減税事務が6月からスタートしました。従業員の給与等から徴収した源泉所得税を税務署に納付した後に、扶養親族等の人数、月次減税事務の対象となる給与等や対象者の誤りに気づいた場合には、他の源泉徴収に関する事務と同様に、税務署に源泉所得税の追加納付や還付請求等の対応をとることができます。

基準日在職者でない者への減税実施などで過少納付の場合

定額減税の月次減税事務の対象となる基準日在職者(令和6年6月1日時点に在職する甲欄適用者)に対しては、減税額を控除した後の源泉徴収税額を原則、翌月10日に税務署に納付が必要です。令和6年分の合計所得金額が1,805万円を超える者は定額減税の対象外となりますが、たとえ1,805万円超となることが見込まれる場合であっても基準日在職者に該当する場合は月次減税事務の対象となります。

月次減税事務に誤りがあった場合、12月の年末調整で年間の所得税額との精算も可能ですが、そのままでは法令上誤った源泉徴収税額を税務署に納付していることになります。このため、過少納付の場合は不足額を追加で納付する必要があります。

例えば、基準日在職者に該当しない者に月次減税事務を実施した場合、扶養親族等に該当しない者を減税額の計算に含めている場合などでは、本来より過大に減税した状態となり、本来納付すべき源泉所得税額より少ない金額を税務署に納付していることになるため、その不足額を追加で納付することになります。

※基準日在職者に該当しない者

・令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される者(扶養控除等申告書を提出していない者)

・令和6年6月2日以後に給与の支払者のもとで勤務することとなった者

・令和6年5月31日以前に給与の支払者のもとを退職した者

・令和6年5月31日以前に出国して非居住者となった者扶養親族等の人数の過少計算などで過大納付の場合

一方、基準日在職者に該当する者に月次減税事務を実施していない場合や、扶養親族等に該当する者を減税額の計算に含めていない場合などでは、本来より過少に減税した状態となるため、本来納付すべき源泉所得税額より過大な金額を税務署に納付していることになります。

この場合、「源泉所得税及び復興特別所得税の誤納額の還付請求」や「源泉所得税及び復興特別所得税の誤納額の充当届出」の手続をとることにより、その過大分の源泉徴収税額の還付等を受けることができる

参照

-

〈役員が退職後も経営に従事していたかどうかが争われた裁判事例〉

2024年8月2日

役員退職金が損金に算入するかどうかについては、形式的な登記事項の事実だけではなく、実質的に退職していたかどうかということも重要な論点となります。実際に退職していた事実があったかどうかが争われた裁判事例がありますので、今回ご紹介します。

請求人が請求人の元代表者に退職金として支払った金員は、当該元代表者に退職の事実があるから、損金の額に算入されるとした事例

《ポイント》

本事例は、請求人の代表取締役及び取締役を辞任した元代表者が、辞任後も継続して請求人の事業運営上の重要事項に参画していたとは認められず、請求人を実質的に退職していなかったとは認められないとしたものである。《要旨》

原処分庁は、請求人の元代表取締役(本件元代表者)が、退職後においても、引き続き請求人の経営に従事しており、みなし役員に該当するから、実質的に退職したとは認められないとして、請求人が本件元代表者に支払った退職金の金額(本件各金員)は、法人税法第34条《役員給与の損金不算入》第1項括弧書き所定の退職給与に該当しない旨主張する。

しかしながら、原処分庁がその認定の根拠として摘示する各事実には、いずれもその裏付けとなる退職当時の客観的な証拠がなく、各関係者の各申述においても、本件元代表者の請求人への具体的な関与状況が明らかではない。そして、本件元代表者は、退職後に請求人から報酬等を受領していないと認められ、本件元代表者の退職後に請求人の代表取締役となった者が、その代表取締役としての職務を全く行っていなかったと認めるに足りる証拠もないことからすると、本件元代表者が退職後も継続して、本件各法人の経営に従事していたと認めることはできないから、本件各金員は、退職給与として、本件各法人の損金の額に算入される。《参照条文等》

法人税法第34条第1項《参考判決・裁決》

東京地裁平成29年1月12日判決(税資267号順号12952) -

【各自治体】中小企業に対する資金繰り支援

2024年8月2日

国の伴走支援型特別保証制度が6月末日で終了となりました。

これに伴い、各自治体より経営改善を支援する新たな資金繰り支援策が実施されております。

詳細等につきましては、下記URLをご参照ください。

中小企業庁

資金繰り支援策チラシ

https://www.chusho.meti.go.jp/kinyu/pamphlet/shikinguri_shien.pdf

東京都

https://www.sangyo-rodo.metro.tokyo.lg.jp/chushou/New%20cash%20flow1.pdf

神奈川県

https://www.pref.kanagawa.jp/documents/10474/kishahapyou_kanagawa_bansou.pdf

横浜市

https://www.city.yokohama.lg.jp/business/kigyoshien/yushiseido/yushiseido/bankei.html

埼玉県

https://www.pref.saitama.lg.jp/a0805/seidoyushi/07j-pamphlet.html

さいたま市

https://www.city.saitama.lg.jp/005/002/010/001/p056580_d/fil/yuushiseido.pdf

茨城県

-

横浜市 仲卸業者等デジタル化・脱炭素化支援補助金

2024年8月2日

【概要】

横浜市中央卸売市場の仲卸業者等が、業務のデジタル化による業務効率の向上、若しくは脱炭素化の取組による環境負荷軽減への寄与を図る場合、その初期費用の一部を補助

【対象者】

(1)本場︓⻘果部仲卸業者・⽔産物部仲卸業者・関連事業者及びその事業者により構成される組合

(2)南部市場︓⻘果棟店舗・⽔産棟店舗で営業する事業者及びその事業者により構成される組合

【対象事業】

デジタル化推進事業、脱炭素化推進事業

【補助率・補助限度額】

補助率1/2 補助限度額100万円

※原則 市内中小企業への発注分が補助金の対象

【補助対象経費】

固定資産取得費、工事請負費、委託費、ファイナンスリース料、賃借料、加盟・登録料、ソフトウェア・クラウドサービス使用料、既存設備撤去・廃棄経費

【手続きの流れ】

①エントリーシートを提出

申請期限:令和6年7月1日(月)~令和6年8月9日(金)17時

※期限最終日の17時までに提出されたものを有効

②補助金交付申請書

エントリー内容確認書受領後30日以内に補助金交付申請書を提出

③実績報告

補助対象事業終了後、速やかに実績報告書を提出

報告期限:令和7年3月31日(月)

④補助金交付額確定通知書

補助金交付額確定通知書受領後、請求書を提出

提出期限:令和7年4月30日(水)

その他の詳細は下記ホームページをご確認下さい